¿Cuál es la diferencia entre el APR y la tasa de interés nominal?

¡Hola! ¿Alguna vez te has preguntado cuál es la diferencia entre el APR y la tasa de interés nominal? No te preocupes, no eres el único. Estos términos pueden resultar confusos para muchas personas, pero estoy aquí para ayudarte a desentrañar este enigma financiero. Así que prepárate para sumergirte en el fascinante mundo de las tasas de interés y descubrir qué es lo que realmente significa.

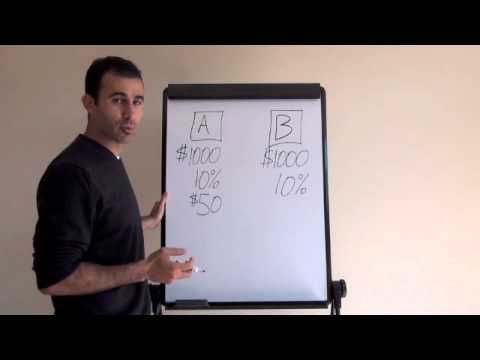

Vamos a empezar por la tasa de interés nominal. Esta es la tasa de interés que se aplica a un préstamo o una inversión, sin tener en cuenta otros factores como las tarifas o los cargos adicionales. Es la tasa base que se utiliza para calcular los intereses en un período determinado.

Imagínate que estás buscando un préstamo para comprar un automóvil. El banco te ofrece un préstamo con una tasa de interés nominal del 5% anual. Parece bastante sencillo, ¿verdad? Pero aquí es donde las cosas se complican. El APR, o Tasa Anual Equivalente, es lo que realmente debes tener en cuenta al comparar diferentes préstamos.

El APR es una medida más precisa del costo total de un préstamo, ya que tiene en cuenta no solo la tasa de interés nominal, sino también otros cargos y tarifas adicionales que podrían estar asociados con el préstamo. Esto incluye cosas como los costos de cierre, los cargos administrativos y cualquier otro cargo que debas pagar durante la vida del préstamo.

Volvamos al ejemplo del préstamo para comprar un automóvil. Si el banco te ofrece un préstamo con una tasa de interés nominal del 5% anual, pero también cobra una tarifa de procesamiento del 2% del monto del préstamo, el APR será mayor que el 5% nominal. Esto se debe a que el APR tiene en cuenta tanto la tasa de interés como las tarifas adicionales.

Entonces, ¿por qué es importante conocer el APR? Bueno, simplemente porque te da una idea más precisa del costo real de un préstamo. Al comparar diferentes préstamos, puedes usar el APR como una herramienta para determinar cuál te ofrecerá el mejor trato a largo plazo. Si solo te fijas en la tasa de interés nominal, podrías terminar pagando más de lo que esperabas.

Ahora que sabes la diferencia entre el APR y la tasa de interés nominal, puedes tomar decisiones financieras más informadas. Recuerda siempre tener en cuenta el APR cuando estés comparando préstamos o inversiones, ya que te dará una imagen más completa de los costos asociados.

Así que la próxima vez que te encuentres en una situación en la que necesites un préstamo o estés considerando una inversión, no te dejes engañar por la tasa de interés nominal. Asegúrate de investigar y comprender el APR para tomar la mejor decisión financiera. Ahora estás armado con el conocimiento necesario para tomar decisiones más inteligentes sobre tus finanzas. ¡Buena suerte!

Descubriendo las sutilezas financieras: Comprende la diferencia crucial entre el interés y el APR

El término “APR” se refiere al “Annual Percentage Rate” en inglés, o “Tasa Anual Equivalente” en español. Por otro lado, la tasa de interés nominal, también conocida como tasa de interés simple, es el porcentaje que se aplica a un préstamo o inversión sin tener en cuenta otros factores. Aunque ambas están relacionadas con el costo de un préstamo o inversión, existen diferencias importantes entre ellas.

El interés se calcula como un porcentaje del monto principal y se paga o se gana durante un período de tiempo determinado. Por ejemplo, si tienes un préstamo de $10,000 con una tasa de interés del 5% anual, pagarías $500 en intereses al año. La tasa de interés nominal solo tiene en cuenta este porcentaje sin considerar otros cargos o comisiones asociadas al préstamo.

Por otro lado, el APR incluye no solo la tasa de interés nominal, sino también otros cargos y comisiones asociados al préstamo, como tarifas de procesamiento, seguros y costos administrativos. El APR es una forma más precisa de medir el costo total de un préstamo, ya que tiene en cuenta todos estos factores adicionales. Por lo tanto, el APR tiende a ser más alto que la tasa de interés nominal.

Es importante entender la diferencia entre el interés y el APR al solicitar un préstamo o una tarjeta de crédito. Mientras que la tasa de interés nominal puede parecer baja, es posible que el APR sea mucho más alto debido a los cargos adicionales. Comparar los APR de diferentes prestamistas o tarjetas de crédito puede ayudarte a tomar una decisión más informada y elegir la opción más económica.

En resumen, el interés y el APR son dos conceptos relacionados con el costo de un préstamo o inversión. Mientras que el interés se refiere al porcentaje que se paga o se gana sobre el monto principal, el APR incluye todos los cargos y comisiones adicionales. Comprender la diferencia entre ellos te permitirá evaluar de manera más precisa el costo real de un préstamo o una tarjeta de crédito.

Descubre qué es la tasa APR y cómo puede afectar tus finanzas

El término “APR” se refiere a la tasa anual equivalente o tasa APR por sus siglas en inglés (Annual Percentage Rate). Esta tasa es utilizada comúnmente en el ámbito financiero y es importante entenderla, ya que puede tener un impacto significativo en nuestras finanzas.

La principal diferencia entre el APR y la tasa de interés nominal radica en que el APR es una medida más completa y precisa del costo de un préstamo o crédito. Mientras que la tasa de interés nominal solo considera el interés que se cobra, el APR incluye además otros costos asociados, como comisiones, seguros y otros cargos.

Es importante tener en cuenta que el APR puede variar según el tipo de préstamo o crédito, así como también según el prestamista. Por ejemplo, en el caso de una hipoteca, el APR puede incluir los gastos de cierre, los costos de seguro y otros cargos adicionales. Por lo tanto, es fundamental leer detenidamente los términos y condiciones de cualquier contrato financiero para comprender plenamente cuáles son los costos reales asociados.

El APR puede afectar nuestras finanzas de diferentes maneras. En primer lugar, nos ayuda a comparar las ofertas de préstamos de diferentes prestamistas. Al calcular el APR de cada opción, podemos tener una idea más clara de cuál es la opción más conveniente y asequible para nosotros.

Además, el APR también puede influir en la cantidad total que pagaremos a lo largo del plazo del préstamo. Un APR más alto implicará un mayor costo total, ya que estaremos pagando intereses y otros cargos adicionales. Por lo tanto, es importante buscar préstamos o créditos con un APR lo más bajo posible, siempre teniendo en cuenta nuestras necesidades y capacidad de pago.

En resumen, el APR es una medida importante para comprender el costo total de un préstamo o crédito. A diferencia de la tasa de interés nominal, el APR considera otros costos asociados, lo que nos brinda una imagen más precisa del costo real. Es fundamental leer detenidamente los términos y condiciones de cualquier contrato financiero y comparar diferentes opciones para tomar decisiones informadas y proteger nuestras finanzas.

Descubre la fórmula para calcular el interés APR y toma decisiones financieras informadas

El APR (Tasa Anual Equivalente) y la tasa de interés nominal son términos comunes en el ámbito financiero, pero ¿sabes realmente cuál es la diferencia entre ellos? Aunque ambos se refieren a los intereses que se aplican a un préstamo o una inversión, hay una distinción clave entre ellos.

La tasa de interés nominal es el porcentaje que se aplica al monto principal del préstamo o la inversión. Es la cantidad que se paga o se gana anualmente sin tener en cuenta otros factores. Por otro lado, el APR incluye no solo la tasa de interés nominal, sino también otros cargos y comisiones asociadas al préstamo o la inversión. Es decir, el APR es una medida más completa de los costos financieros reales.

Ahora, ¿por qué es importante entender esta diferencia? Bueno, el APR te permite comparar diferentes ofertas de préstamos o inversiones de manera más precisa. Al tener en cuenta todos los costos asociados, puedes tomar decisiones financieras más informadas. Imagina que estás buscando un préstamo para comprar una casa y tienes dos opciones con tasas de interés nominales del 4% y el 5%. Parece obvio que el préstamo con la tasa de interés nominal más baja es la mejor opción, ¿verdad? Pero si te fijas en el APR, podrías darte cuenta de que el préstamo con la tasa del 5% tiene un APR más bajo debido a los cargos adicionales más bajos. En este caso, el préstamo con el APR más bajo podría ser la opción más económica a largo plazo.

En resumen, el APR y la tasa de interés nominal son dos conceptos diferentes pero relacionados en el mundo financiero. Entender la diferencia entre ellos te permitirá tomar decisiones más informadas y evitar sorpresas desagradables. Recuerda siempre comparar el APR de diferentes préstamos o inversiones antes de tomar una decisión final.

A lo largo de este artículo, hemos explorado la diferencia entre el APR y la tasa de interés nominal. Ahora, vamos a responder algunas preguntas frecuentes que pueden surgir al entender estos conceptos financieros y proporcionar una conclusión que resuma lo aprendido.

*¿Cuál es la importancia de conocer la diferencia entre el APR y la tasa de interés nominal?*

Es importante comprender esta diferencia para tomar decisiones financieras informadas. El APR es un indicador más preciso del costo real de un préstamo o tarjeta de crédito, ya que incluye todos los cargos adicionales, mientras que la tasa de interés nominal no lo hace.

*¿Cómo puedo calcular el APR de un préstamo?*

Para calcular el APR de un préstamo, debes tener en cuenta la tasa de interés nominal, así como cualquier cargo adicional, como comisiones o puntos de descuento. Luego, puedes utilizar una fórmula específica o una calculadora en línea para obtener el APR.

*¿Qué es el APR promocional?*

El APR promocional es una tasa de interés temporalmente baja que algunas instituciones financieras ofrecen como una forma de atraer clientes. Es importante tener en cuenta que esta tasa generalmente aumentará después de un período de tiempo determinado, por lo que es crucial comprender cuánto será el APR regular una vez que termine la promoción.

*¿El APR siempre es más alto que la tasa de interés nominal?*

No necesariamente. En algunos casos, el APR puede ser más bajo que la tasa de interés nominal si no hay cargos adicionales asociados con el préstamo. Sin embargo, en la mayoría de los casos, el APR tiende a ser más alto debido a los cargos y comisiones.

En conclusión, el APR y la tasa de interés nominal son dos conceptos financieros importantes que difieren en su forma de cálculo y en los elementos que incluyen. El APR proporciona una visión más completa del costo real de un préstamo, ya que incorpora todos los cargos adicionales. Por otro lado, la tasa de interés nominal solo representa el porcentaje de interés sin considerar otros cargos. Es esencial comprender esta diferencia para tomar decisiones financieras informadas y evitar sorpresas desagradables. Recuerda siempre revisar cuidadosamente los términos y condiciones antes de comprometerte con un préstamo o tarjeta de crédito.

Related Posts

¿Qué es un préstamo?

¿Cuál es la diferencia entre un préstamo y una línea de crédito?