¿Qué es un período de preamortización?

¡Hola! ¿Alguna vez has oído hablar del período de preamortización y te has preguntado qué significa exactamente? No te preocupes, estoy aquí para explicártelo. Prepárate para adentrarte en el mundo de las finanzas y descubrir qué implica este concepto.

Antes de sumergirnos en los detalles, déjame decirte que el período de preamortización es una fase de un préstamo o una hipoteca en la que el prestatario tiene la opción de pagar solo los intereses durante un tiempo determinado, antes de comenzar a pagar tanto los intereses como el capital. ¿Suena confuso? Permíteme desglosarlo aún más.

Digamos que estás buscando un préstamo para comprar una casa. Durante el período de preamortización, tendrías la oportunidad de pagar solo los intereses mensuales de la hipoteca, sin tener que preocuparte por abonar el capital prestado. Esto significa que tu pago mensual sería menor en comparación con el período de amortización completo.

Puedes estar pensando: “¿Por qué alguien querría hacer esto?”. Bueno, hay varias situaciones en las que un período de preamortización puede ser beneficioso. Por ejemplo, si estás comenzando un nuevo trabajo y anticipas un aumento de salario en el futuro cercano, puedes optar por pagar solo los intereses durante ese período de tiempo para aliviar la carga financiera inicial. También puede ser útil si estás invirtiendo en una propiedad para alquilarla y esperas obtener ingresos adicionales para pagar el capital después del período de preamortización.

Sin embargo, es importante tener en cuenta que, aunque pagar solo los intereses puede ser tentador debido a los pagos mensuales más bajos, esto significa que no estarás reduciendo el capital de la deuda durante ese tiempo. En pocas palabras, estás posponiendo el pago del capital prestado y, por lo tanto, prolongando el tiempo que te llevará saldar completamente el préstamo.

Es esencial comprender que el período de preamortización no es una opción disponible en todos los préstamos o hipotecas. Algunos prestamistas pueden ofrecer esta opción como una característica adicional, mientras que otros pueden no hacerlo. Por lo tanto, si te interesa esta opción, asegúrate de consultar con tu prestamista o entidad financiera para determinar si está disponible y si es adecuada para tu situación específica.

En resumen, el período de preamortización es una fase de un préstamo o hipoteca en la que se paga solo los intereses durante un tiempo determinado antes de comenzar a pagar tanto los intereses como el capital. Puede ser beneficioso en ciertas situaciones, pero es importante tener en cuenta que prolonga el tiempo necesario para saldar completamente la deuda. Recuerda siempre consultar con tu prestamista para obtener información específica sobre tus opciones.

Espero que esta explicación te haya ayudado a comprender qué es un período de preamortización. No dudes en dejar tus preguntas o comentarios a continuación. ¡Hasta la próxima!

Descubre todo lo que necesitas saber sobre el periodo de amortización y cómo afecta a tus préstamos

El período de amortización es una etapa clave en cualquier préstamo, ya que determina cómo se devolverá el dinero prestado. Durante este período, el prestatario realiza pagos regulares que incluyen tanto el capital prestado como los intereses. Es importante entender cómo funciona esta etapa y cómo puede afectar tus préstamos.

Una de las primeras cosas que debes saber es que el período de amortización puede variar según el tipo de préstamo y las condiciones acordadas con el prestamista. En general, este período puede durar varios años, durante los cuales se realizarán pagos mensuales o trimestrales.

Durante el período de amortización, una parte de cada pago se destina a cubrir los intereses generados por el préstamo, mientras que la otra parte se utiliza para reducir el capital prestado. Con el tiempo, a medida que se realiza el pago de los intereses y se reduce el capital, los pagos posteriores se destinan principalmente a la reducción del capital.

Es importante tener en cuenta que cuanto mayor sea el período de amortización, menor será la cantidad de cada pago mensual o trimestral. Sin embargo, esto también significa que se pagarán más intereses a lo largo del tiempo, lo que aumentará el costo total del préstamo.

Una vez que comprendas cómo funciona el período de amortización, podrás tomar decisiones más informadas sobre tus préstamos. Si deseas reducir el costo total del préstamo, puedes considerar acortar el período de amortización o realizar pagos adicionales para reducir el capital más rápidamente. Por otro lado, si necesitas reducir tus pagos mensuales, puedes optar por un período de amortización más largo, aunque esto implicará pagar más intereses en el largo plazo.

En resumen, el período de amortización es el tiempo durante el cual se realizarán pagos regulares para devolver un préstamo. Es importante entender cómo funciona y cómo puede afectar tus préstamos para tomar decisiones financieras más acertadas. Recuerda que cada préstamo puede tener condiciones diferentes, por lo que es fundamental leer y comprender los términos y condiciones antes de comprometerte con cualquier préstamo.

Descubre cómo funciona un período de gracia en un préstamo y cómo puedes beneficiarte de él

Un período de gracia en un préstamo es un tiempo en el que el prestatario no tiene que realizar pagos de capital o intereses, generalmente al comienzo del préstamo. Durante este período, el prestatario tiene la oportunidad de establecerse financieramente antes de comenzar a realizar los pagos mensuales.

Durante el período de gracia, el prestatario no acumula intereses adicionales y el tiempo de gracia no afecta negativamente su historial crediticio. Esto puede ser especialmente beneficioso para aquellos que están comenzando un nuevo trabajo o enfrentando circunstancias financieras difíciles.

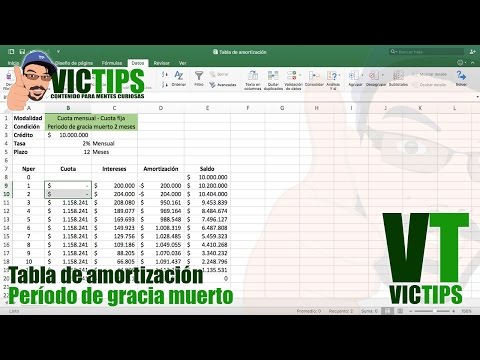

Durante el período de preamortización, es importante tener en cuenta que aunque no se requieren pagos, el interés seguirá acumulándose.

Por lo tanto, es aconsejable aprovechar este tiempo para ahorrar dinero y prepararse para los pagos futuros. Además, es crucial entender los términos del período de gracia, ya que puede variar según el tipo de préstamo y el prestamista.

Para beneficiarse de un período de gracia, es fundamental planificar adecuadamente y utilizar este tiempo sabiamente. Aquí hay algunas estrategias que pueden ayudarte a aprovechar al máximo esta oportunidad:

1. Ahorra dinero: Durante el período de gracia, puedes destinar una parte de tus ingresos a un fondo de emergencia o ahorros, lo cual te permitirá tener un colchón financiero para futuros pagos.

2. Reduce tu deuda: Si tienes otras deudas, como tarjetas de crédito o préstamos personales, considera utilizar el período de gracia para pagar parte de esas deudas. Esto te ayudará a reducir tu carga financiera en el futuro.

3. Investiga opciones de refinanciamiento: Durante el período de gracia, puedes investigar diferentes opciones de refinanciamiento para obtener una tasa de interés más baja o mejores condiciones de préstamo. Esto puede ayudarte a ahorrar dinero a largo plazo.

4. Establece un presupuesto: Durante el período de gracia, es importante establecer un presupuesto realista que te permita hacer frente a los pagos mensuales una vez que comiencen. Conocer tus ingresos y gastos te ayudará a evitar problemas financieros en el futuro.

En resumen, aprovechar un período de gracia en un préstamo puede ser beneficioso para establecerse financieramente antes de comenzar a realizar pagos mensuales. Sin embargo, es importante utilizar este tiempo sabiamente y prepararse adecuadamente para los pagos futuros. Planificar, ahorrar dinero y reducir deudas son estrategias clave para aprovechar al máximo esta oportunidad.

Descubre todo sobre las gracia de capital: ¿Qué son y cómo afectan tus finanzas?

El período de preamortización es un concepto importante que se relaciona con las gracia de capital en las finanzas. Cuando adquieres un préstamo o una hipoteca, es posible que tengas la opción de tener un período de preamortización antes de comenzar a pagar el capital prestado. Durante este período, solo estarás obligado a pagar los intereses generados por el préstamo, y no el capital en sí.

La preamortización puede tener un impacto significativo en tus finanzas. Por un lado, puede ser una opción atractiva si necesitas un período de tiempo para estabilizar tus finanzas antes de comenzar a pagar el capital. Esto puede ser especialmente útil si has adquirido una hipoteca y estás planificando una mudanza, ya que te permitirá tener cierta flexibilidad económica en los primeros meses.

Sin embargo, es importante tener en cuenta que durante el período de preamortización, aunque no estés pagando el capital, los intereses seguirán acumulándose. Esto significa que, a largo plazo, es posible que termines pagando más en intereses. Por lo tanto, es fundamental evaluar cuidadosamente si la preamortización es la opción adecuada para ti, considerando tus objetivos financieros y tu capacidad para asumir los costos adicionales a largo plazo.

En resumen, el período de preamortización es una opción que te permite posponer el pago del capital de un préstamo o hipoteca, y solo pagar los intereses durante un período determinado. Si bien puede brindarte flexibilidad financiera en el corto plazo, es importante evaluar cuidadosamente los costos a largo plazo y considerar si es la mejor opción para tus finanzas.

Un período de preamortización es un concepto financiero que se utiliza en préstamos o hipotecas. Durante este período, los pagos mensuales del préstamo consisten únicamente en intereses y no incluyen ninguna parte del capital prestado. Esto significa que el prestatario no está reduciendo la deuda principal durante este tiempo. En lugar de eso, el capital prestado se reembolsa después de que finalice el período de preamortización.

*¿Cuál es la duración típica de un período de preamortización?*

La duración de un período de preamortización puede variar dependiendo del préstamo o hipoteca específica. En algunos casos, puede ser de unos pocos meses, mientras que en otros casos puede durar varios años. Es importante tener en cuenta que durante este tiempo, el prestatario solo está pagando intereses y no está reduciendo la deuda principal.

*¿Cuál es el propósito de un período de preamortización?*

El propósito principal de un período de preamortización es permitirle al prestatario tener un alivio financiero temporal al tener pagos mensuales más bajos al principio. Esto puede ser especialmente útil para aquellos que están en una situación financiera difícil o que esperan un aumento de ingresos en el futuro. Sin embargo, es importante tener en cuenta que, aunque los pagos mensuales son más bajos durante este período, el costo total del préstamo puede ser mayor debido a los intereses acumulados.

*¿Qué sucede después de que finaliza el período de preamortización?*

Una vez que finaliza el período de preamortización, los pagos mensuales del préstamo cambiarán. A partir de ese momento, los pagos mensuales incluirán tanto intereses como una parte del capital prestado. Esto significa que el prestatario comenzará a reducir la deuda principal y el saldo del préstamo disminuirá más rápidamente. Es importante estar preparado para el aumento en los pagos mensuales después de que finalice el período de preamortización.

En conclusión, un período de preamortización es un período de tiempo durante el cual los pagos mensuales de un préstamo consisten únicamente en intereses y no incluyen ninguna parte del capital prestado. Este período puede proporcionar un alivio financiero temporal, pero es importante tener en cuenta que el costo total del préstamo puede ser mayor debido a los intereses acumulados. Una vez que finaliza el período de preamortización, los pagos mensuales cambiarán y comenzarán a incluir tanto intereses como una parte del capital prestado.

Related Posts

¿Qué es un préstamo?

¿Cuál es la diferencia entre un préstamo y una línea de crédito?