¿Qué es un préstamo con cuotas constantes?

Estimados lectores,

Hoy vamos a sumergirnos en el fascinante mundo de los préstamos con cuotas constantes. ¡Sí, lo sé, suena emocionante! Pero no te preocupes, estoy aquí para guiarte a través de este tema con mi conocimiento y experiencia en la materia.

Entonces, ¿qué es exactamente un préstamo con cuotas constantes? Bueno, es un tipo de préstamo en el que el prestatario paga una cantidad fija de dinero en intervalos regulares, generalmente mensuales, durante un período de tiempo especificado. Estas cuotas constantes incluyen tanto el capital prestado como los intereses acumulados.

Ahora, sé lo que estás pensando. ¿Cuál es la ventaja de tener cuotas constantes en lugar de cuotas variables? Bueno, déjame decirte que hay varias razones por las que este tipo de préstamo puede ser beneficioso.

En primer lugar, las cuotas constantes te permiten planificar tu presupuesto de manera más efectiva. Sabes exactamente cuánto tendrás que pagar cada mes, lo que facilita la organización de tus finanzas y evita sorpresas desagradables.

Además, con las cuotas constantes, la cantidad que pagas en cada cuota se divide entre el capital y los intereses. Al principio del préstamo, la mayoría de la cuota se destina a pagar los intereses, pero a medida que pasa el tiempo, más dinero se destina a pagar el capital. Esto significa que estás reduciendo gradualmente tu deuda y te acercas cada vez más a la libertad financiera.

Ahora, antes de que te emociones demasiado, déjame aclarar algo importante. Aunque las cuotas son constantes, la duración del préstamo puede variar dependiendo de la tasa de interés y del monto prestado. En general, cuanto mayor sea la tasa de interés o el monto prestado, más tiempo te llevará pagar el préstamo por completo.

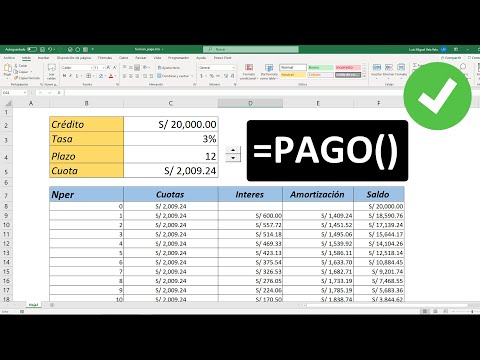

Entonces, te estarás preguntando cómo se calculan estas cuotas constantes. Bueno, déjame explicártelo. Se utiliza una fórmula matemática llamada sistema de amortización francés. Esto implica dividir el monto total del préstamo por la cantidad de periodos de pago y luego sumar los intereses correspondientes a cada período.

Por ejemplo, si tienes un préstamo de $10,000 con una tasa de interés del 5% y un plazo de 5 años, tendrías que pagar aproximadamente $186.07 cada mes durante ese período. Esta cantidad se calcula teniendo en cuenta tanto el capital como los intereses acumulados.

Ahora que tienes una idea clara de qué es un préstamo con cuotas constantes, es importante que consideres cuidadosamente si esta opción es adecuada para ti. Si valoras la estabilidad y la previsibilidad en tus finanzas, este tipo de préstamo puede ser una excelente opción. Sin embargo, si estás dispuesto a asumir cierto grado de incertidumbre y te gustaría beneficiarte de las fluctuaciones de las tasas de interés, entonces podrías considerar otras opciones.

En conclusión, un préstamo con cuotas constantes es una forma de préstamo en la que pagas una cantidad fija de dinero en intervalos regulares. Esto te permite planificar tu presupuesto de manera efectiva y te acerca cada vez más a la libertad financiera. Si estás buscando estabilidad y previsibilidad en tus finanzas, esta puede ser la opción adecuada para ti.

Espero que esta información te haya sido útil y que ahora tengas una comprensión clara de qué es un préstamo con cuotas constantes. Si tienes alguna pregunta adicional, no dudes en dejar un comentario y estaré encantado de ayudarte.

¡Hasta la próxima!

Descubre cómo funciona una hipoteca de cuota constante y sus beneficios para los propietarios

Un préstamo con cuotas constantes, también conocido como hipoteca de cuota constante, es un tipo de préstamo hipotecario en el cual el pago mensual que el propietario debe realizar se mantiene constante a lo largo de todo el plazo del préstamo. Esto significa que, independientemente de las fluctuaciones en los tipos de interés, el propietario pagará la misma cantidad mes a mes.

Una de las principales ventajas de este tipo de hipoteca es que permite al propietario planificar su presupuesto de manera más precisa, ya que sabe exactamente cuánto pagará cada mes. Además, al tener una cuota constante, el propietario puede aprovechar las reducciones en los tipos de interés, ya que una parte cada vez mayor de su cuota se destinará a la amortización del capital, lo que a largo plazo puede resultar en un ahorro significativo de intereses.

Otra ventaja de las hipotecas de cuota constante es que brindan estabilidad financiera al propietario. A diferencia de otros tipos de hipotecas, donde las cuotas pueden variar drásticamente en función de los cambios en los tipos de interés, con una hipoteca de cuota constante el propietario sabe que su pago mensual no cambiará, lo que le brinda tranquilidad y seguridad financiera.

Es importante tener en cuenta que, aunque las cuotas sean constantes, la distribución entre el capital y los intereses puede variar a lo largo del tiempo. Al principio del préstamo, la mayor parte de la cuota se destinará al pago de intereses, mientras que a medida que avanza el plazo, una mayor proporción se destinará a la amortización del capital. Esto significa que, al final del préstamo, el propietario habrá pagado la totalidad del capital y los intereses.

En resumen, una hipoteca de cuota constante es una opción atractiva para los propietarios que buscan estabilidad financiera y la capacidad de planificar su presupuesto con precisión. Permite al propietario aprovechar las reducciones en los tipos de interés y ofrece seguridad a largo plazo. Sin embargo, es importante tener en cuenta que, aunque las cuotas sean constantes, la distribución entre el capital y los intereses puede variar a lo largo del tiempo.

Descubre cómo funciona la amortización constante y cómo puede beneficiar tus finanzas

Un préstamo con cuotas constantes, también conocido como amortización constante, es un tipo de préstamo en el que las cuotas mensuales a pagar son siempre las mismas a lo largo de todo el período de amortización. Esto significa que, aunque al principio de la vida del préstamo se esté pagando más intereses y menos capital, a medida que avanza el tiempo, la proporción entre capital e intereses se va invirtiendo hasta que, al final, se está pagando más capital y menos intereses.

La amortización constante puede ser beneficiosa para tus finanzas por varias razones. En primer lugar, te permite tener una mayor previsibilidad en tus pagos mensuales, ya que siempre sabrás cuánto vas a tener que pagar. Esto te facilita la planificación de tu presupuesto y te ayuda a evitar sorpresas desagradables.

Además, gracias a la amortización constante, puedes ahorrar dinero en intereses a largo plazo. A medida que vas pagando el capital, los intereses que se generan cada mes se reducen, lo que significa que pagas menos en total. Esto puede ser especialmente beneficioso si tienes un préstamo a largo plazo, como una hipoteca, ya que te permite ahorrar una cantidad significativa de dinero a lo largo de los años.

Por último, la amortización constante te permite construir patrimonio de manera más rápida. A medida que pagas el capital del préstamo, estás adquiriendo un activo tangible, como una casa, un automóvil o cualquier otro bien que hayas adquirido con el préstamo. Esto te permite aumentar tu patrimonio neto y tener un respaldo económico en caso de necesitarlo en el futuro.

En resumen, un préstamo con cuotas constantes o amortización constante es una forma de financiamiento en la que las cuotas mensuales son siempre las mismas a lo largo del tiempo. Este tipo de préstamo puede beneficiar tus finanzas al brindarte previsibilidad en tus pagos, ahorrarte dinero en intereses y ayudarte a construir patrimonio. Si estás considerando solicitar un préstamo, la amortización constante es una opción a tener en cuenta. ¿Qué esperas para descubrir cómo funciona y aprovechar sus beneficios?

Descubre el significado del interés constante: clave para el éxito financiero

Un préstamo con cuotas constantes es una forma común de financiamiento en la cual el prestatario paga una cantidad fija de dinero en intervalos regulares durante un período de tiempo determinado. Esto significa que cada cuota es igual en monto y se realiza en los mismos intervalos, lo que facilita la planificación y el seguimiento de los pagos.

El interés constante es un concepto fundamental en este tipo de préstamos, ya que se refiere al interés que se cobra sobre el saldo pendiente de la deuda y que se mantiene constante a lo largo de todo el período de pago. A medida que se realizan los pagos, el saldo pendiente disminuye, lo que a su vez reduce la cantidad de interés que se paga en cada cuota. Esto es importante porque significa que, a medida que avanza el tiempo, una mayor proporción del pago se destinará a la reducción del capital, lo que acelera la amortización del préstamo.

El interés constante es clave para el éxito financiero porque permite a los prestatarios planificar y administrar sus finanzas de manera efectiva. Al conocer de antemano la cantidad exacta de las cuotas, pueden presupuestar y asegurarse de que podrán cumplir con sus obligaciones financieras. Además, al mantener el interés constante, se evitan sorpresas desagradables relacionadas con aumentos en las cuotas o cambios en las tasas de interés.

Otro aspecto importante del interés constante es que favorece la construcción de un historial crediticio sólido. Al realizar los pagos de manera constante y puntual, los prestatarios demuestran responsabilidad y confiabilidad a los ojos de los prestamistas, lo que puede abrir puertas para futuros préstamos o líneas de crédito con condiciones más favorables. Además, al acelerar la amortización del préstamo, se reduce el tiempo de endeudamiento y se minimiza el costo total del financiamiento.

En resumen, comprender el significado del interés constante en un préstamo con cuotas constantes es esencial para alcanzar el éxito financiero. Esto permite a los prestatarios planificar y administrar sus finanzas de manera efectiva, construir un historial crediticio sólido y reducir el costo total del financiamiento. Al ser conscientes de este concepto, los individuos pueden tomar decisiones financieras informadas y mejorar su bienestar económico a largo plazo.

Un préstamo con cuotas constantes es una forma común de financiamiento que se utiliza tanto en préstamos hipotecarios como en préstamos personales. En este tipo de préstamo, el prestatario acuerda pagar una cantidad fija de dinero cada mes durante un período determinado, que generalmente se establece al principio del préstamo. A medida que se realiza cada pago mensual, una parte del dinero se destina a pagar el capital prestado y otra parte se destina a pagar los intereses acumulados.

Esta forma de préstamo tiene varias ventajas. En primer lugar, al tener cuotas constantes, el prestatario sabe exactamente cuánto deberá pagar cada mes, lo que facilita la planificación financiera. Además, a medida que se realiza cada pago mensual, la cantidad destinada a pagar los intereses disminuye a medida que se reduce el saldo pendiente del préstamo. Esto significa que, a lo largo del tiempo, el prestatario pagará menos intereses en total.

Ahora, veamos algunas preguntas frecuentes sobre los préstamos con cuotas constantes:

*¿Cuál es la diferencia entre un préstamo con cuotas constantes y un préstamo con cuotas variables?*

En un préstamo con cuotas constantes, el monto de las cuotas se mantiene igual durante toda la vida del préstamo. En cambio, en un préstamo con cuotas variables, el monto de las cuotas puede cambiar a lo largo del tiempo, generalmente debido a cambios en las tasas de interés.

*¿Qué sucede si no puedo pagar una cuota mensual?*

Si no puedes pagar una cuota mensual, es importante comunicarte con el prestamista lo antes posible. En algunos casos, puedes negociar un plan de pago alternativo o una prórroga para evitar consecuencias negativas, como el aumento de los intereses o el inicio de un proceso de ejecución hipotecaria.

*¿Puedo pagar mi préstamo con cuotas constantes antes de tiempo?*

En la mayoría de los casos, sí puedes pagar tu préstamo con cuotas constantes antes de tiempo. Sin embargo, es posible que debas pagar una penalización por pago anticipado, que es una tarifa adicional para compensar al prestamista por los intereses perdidos.

En conclusión, un préstamo con cuotas constantes es una forma popular de financiamiento que ofrece estabilidad y previsibilidad en los pagos mensuales. Permite a los prestatarios planificar sus finanzas de manera efectiva y, a largo plazo, pagar menos intereses. Sin embargo, es importante comprender completamente los términos y condiciones del préstamo antes de comprometerse, y comunicarse con el prestamista si surgen dificultades para cumplir con los pagos mensuales.

Related Posts

¿Qué es un préstamo?

¿Cuál es la diferencia entre un préstamo y una línea de crédito?